Wirtschaftliche Entwicklung des Aurubis-Konzerns

Ertrags-, Vermögens- und Finanzlage des Aurubis-Konzerns

Um den operativen Erfolg des Aurubis-Konzerns unabhängig von Bewertungseinflüssen zur internen Steuerung abbilden zu können, erfolgt ergänzend zur Darstellung der Ertrags-, Vermögens- und Finanzlage nach IFRS die Erläuterung der Ertrags- und Vermögenslage auf Basis operativer Werte.

Nach IFRS sind mit Unterzeichnung des Termsheets am 12.02.2018 die Voraussetzungen für die Darstellung des Segments Flat Rolled Products (FRP) als nicht fortgeführte Aktivitäten gegeben. Die Aurubis AG und die Wieland-Werke AG haben am 29.03.2018 den Vertrag zum Verkauf des Segments FRP unterzeichnet. Der Vollzug des Kaufvertrages steht unter dem Vorbehalt der Freigabe durch die Kartellbehörden. Eine finale Entscheidung wird für Anfang 2019 erwartet.

Für das Segment FRP sind somit im Geschäftsjahr 2017/18 die besonderen Ausweis- und Bewertungsvorschriften des IFRS 5 zu berücksichtigen. Diese schließen unter anderem einen aggregierten und gesonderten Ausweis des Konzernergebnisses aus nicht fortgeführten Aktivitäten in der Konzern-Gewinn- und Verlustrechnung sowie einen aggregierten und gesonderten Ausweis der zur Veräußerung gehaltenen Vermögenswerte und Schulden der nicht fortgeführten Aktivitäten in der Konzernbilanz ein. Ferner sind zusätzliche Anhangangaben zu tätigen. Im Hinblick auf die Bewertung nach IFRS 5 sind unter anderem die planmäßigen Abschreibungen im Segment FRP sowie eine ergebniswirksame Fortschreibung von At Equity konsolidierten Anteilen am Gemeinschaftsunternehmen Schwermetall Halbzeugwerk GmbH & Co. KG (Schwermetall) im IFRS-Konzernabschluss auszusetzen.

Der Vorstand führt das Segment FRP weiterhin als operatives Berichtssegment und damit einhergehend wird die operative Finanzberichterstattung bis zum Zeitpunkt des Vollzugs der Verkaufstransaktion unverändert zur bisherigen Finanzberichterstattung fortgeführt.

Infolgedessen werden in der Überleitung von der IFRS-Berichterstattung zur operativen Berichterstattung die bilanziellen Auswirkungen aus IFRS 5 rückgängig gemacht.

In Bezug auf die Überleitung der Konzern-Gewinn- und Verlustrechnung werden daher die Positionen der nicht fortgeführten Aktivitäten wieder separat ausgewiesen und für die Bewertung werden die planmäßigen Abschreibungen sowie die ergebniswirksame Fortschreibung der At Equity konsolidierten Anteile wie bisher berücksichtigt. Zur Darstellung des operativen Erfolgs des Aurubis-Konzerns werden anschließend die Bewertungseinflüsse im Vorrats- und Anlagevermögen bereinigt.

Zur Bereinigung der Bewertungseinflüsse im Vorratsvermögen aus der Anwendung des IAS 2 werden die aus der Anwendung der Durchschnittsmethode resultierenden Metallpreisschwankungen ebenso eliminiert wie stichtagsbezogene Abwertungen und Zuschreibungen auf Kupfervorratsbestände. Darüber hinaus erfolgt die Bereinigung im Anlagevermögen um Effekte aus Kaufpreisallokationen im Wesentlichen auf Sachanlagevermögen (Purchase Price Allocation = PPA) seit dem Geschäftsjahr 2010/11.

In Bezug auf die Überleitung der Konzernbilanz werden die zur Veräußerung gehaltenen Vermögenswerte und Schulden der nicht fortgeführten Aktivitäten wieder disaggregiert ausgewiesen und die Bewertungseffekte auf die betroffenen Bilanzpositionen wie bisher berücksichtigt. Anschließend werden zur Darstellung des operativen Erfolgs des Aurubis-Konzerns ebenfalls Bewertungseinflüsse im Vorrats- und Anlagevermögen bereinigt.

Die nachfolgende Tabelle gibt die Ermittlung des operativen Ergebnisses des Geschäftsjahres 2017/18 und des Vorjahresvergleichszeitraums wieder.

Überleitung der Konzern-Gewinn- und Verlustrechnung

Ertragslage (operativ)

Das operative EBT des Geschäftsjahres beträgt 329 Mio. € und leitet sich aus den fortgeführten und nicht fortgeführten Aktivitäten des IFRS-Ergebnisses vor Ertragsteuern wie folgt ab:

Im Geschäftsjahr 2017/18 erzielte der Aurubis-Konzern aus fortgeführten Aktivitäten ein IFRS-Ergebnis vor Ertragsteuern in Höhe von 322 Mio. € (Vj. 408 Mio. €). Das IFRS-Ergebnis vor Ertragsteuern aus nicht fortgeführten Aktivitäten beträgt 46 Mio. € (Vj. 48 Mio. €).

Die bilanziellen Auswirkungen aus dem IFRS 5, der auf das Segment FRP seit Anfang März angewendet wird, sind zur Herleitung des operativen Ergebnisses rückgängig gemacht worden. Dementsprechend sind planmäßige Abschreibungen (-8 Mio. €) sowie die ergebniswirksame Fortschreibung der At Equity konsolidierten Anteile an Schwermetall (9 Mio. €) in der Überleitung zum operativen Ergebnis wie bisher berücksichtigt worden.

Zur Überleitung zum operativen Ergebnis sind überdies Bewertungseffekte im Vorratsvermögen in Höhe von -42 Mio. € (Vj. -161 Mio. €) (Summe folgender Positionen: Veränderungen des Bestands an fertigen und unfertigen Erzeugnissen, Materialaufwand und Ergebnis aus At Equity bewerteten Anteilen) sowie Effekte aus Kaufpreisallokationen in Höhe von 3 Mio. € (Vj. 3 Mio. €) bereinigt worden, um zum operativen Ergebnis vor Steuern von 329 Mio. € (Vj. 298 Mio. €) zu gelangen.

Das operative EBT war positiv beeinflusst durch:

- einen höheren Konzentratdurchsatz aufgrund guter Performance der beiden Standorte Hamburg und Pirdop. Das Vorjahr war belastet durch einen geplanten Wartungsstillstand in Hamburg im 1. Quartal 2016/17,

- deutlich gestiegene Raffinierlöhne für Altkupfer bei gutem Angebot,

- höhere Schwefelsäureerlöse durch deutlich gestiegene Absatzpreise,

- ein höheres Metallmehrausbringen bei gestiegenen Kupferpreisen,

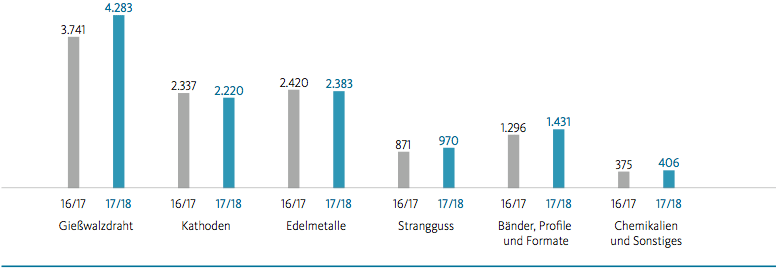

- einen deutlich höheren Absatz bei Gießwalzdrahtprodukten,

- einen höheren Absatz bei Flachwalzprodukten sowie

- weitere positive Beiträge aus unserem Effizienzsteigerungsprogramm.

Gegenläufig wirkte der schwächere US-Dollar.

Die Umsatzerlöse im Konzern erhöhten sich im Berichtszeitraum um 654 Mio. € auf 11.694 Mio. € (Vj. 11.040 Mio. €). Diese Entwicklung war im Wesentlichen auf den durchschnittlich höheren Kupferpreis zurückzuführen.

Aufteilung Umsatzerlöse

| in % | 2017/18 | 2016/17 |

| Inland | 34 | 35 |

| Europäische Union | 37 | 36 |

| Übriges Europa | 4 | 5 |

| Sonstige | 25 | 24 |

| Gesamt | 100 | 100 |

Die Bestandsveränderung betrug -8 Mio. €. Die Bestandsveränderung des Vorjahres in Höhe von -65 Mio. € resultierte im Wesentlichen aus der Verminderung von Kupferbeständen.

Der Materialaufwand erhöhte sich korrespondierend zu den Umsatzerlösen und Bestandsveränderungen um 674 Mio. € von 9.862 Mio. € im Vorjahr auf 10.536 Mio. €.

Andere aktivierte Eigenleistungen erhöhten sich im Geschäftsjahr um 10 Mio. € auf 19 Mio. € (Vj. 9 Mio. €). Die Erhöhung betrifft im Wesentlichen Tätigkeiten für das Projekt Future Complex Metallurgy.

Nach Einbeziehung der sonstigen betrieblichen Erträge ergab sich ein Rohergebnis in Höhe von 1.214 Mio. € (Vj. 1.169 Mio. €).

Der Personalaufwand stieg von 470 Mio. € im Vorjahr auf 484 Mio. €. Ursächlich waren Tarifsteigerungen sowie eine leicht gestiegene Mitarbeiterzahl. Wir haben uns im Berichtsjahr insbesondere im Hinblick auf viele Zukunftsthemen personell verstärkt. Dazu gehören Bereiche wie Forschung, Entwicklung und Innovation, Technologie oder das Projekt Future Complex Metallurgy. Gegenläufig wirkten wechselkursbedingt niedrigere Personalkosten am Standort Buffalo, USA.

Die Abschreibungen auf das Anlagevermögen lagen mit 130 Mio. € leicht unter dem Vorjahresniveau (Vj. 132 Mio. €).

Die sonstigen betrieblichen Aufwendungen lagen bei 268 Mio. € im Vergleich zu 259 Mio. € im Vorjahr.

Umsatzentwicklung nach Produkten

in Mio. €

Somit ergab sich insgesamt ein operatives Ergebnis vor Zinsen und Steuern (EBIT) in Höhe von 332 Mio. € (Vj. 308 Mio. €).

Die Netto-Zinsaufwendungen lagen mit 15 Mio. € unter dem Vorjahresniveau (17 Mio. €). Der Rückgang resultierte aus der reduzierten Bruttoverschuldung im Zusammenhang mit der Tilgung von Schuldscheindarlehen.

Nach Einbeziehung des Finanzergebnisses betrug das operative Ergebnis vor Ertragsteuern (EBT) 329 Mio. € (Vj. 298 Mio. €).

Unter Berücksichtigung von Ertragsteuern verblieb ein operatives Konzernergebnis in Höhe von 265 Mio. € (Vj. 236 Mio. €). Das operative Ergebnis je Aktie lag bei 5,87 € (Vj. 5,21 €).

Ertragslage (IFRS) aus fortgeführten Aktivitäten

Aufgrund der Klassifizierung des Segments FRP als zur Veräußerung vorgesehene Aktivitäten beziehen sich die nachfolgenden Kennzahlen zur Ertragslage ausschließlich auf die fortgeführten Aktivitäten.

Der Aurubis-Konzern erzielte im Geschäftsjahr 2017/18 ein Konzernergebnis in Höhe von 263 Mio. € (Vj. 318 Mio. €).

Konzern-Gewinn- und Verlustrechnung

| in Mio. € | 2017/18 IFRS | 2016/17 IFRS |

| Umsatzerlöse | 10.424 | 9.880 |

| Bestandsveränderungen/aktivierte Eigenleistungen | 19 | -8 |

| Sonstige betriebliche Erträge | 43 | 47 |

| Materialaufwand | -9.464 | -8.826 |

| Rohergebnis | 1.022 | 1.093 |

| Personalaufwand | -352 | -338 |

| Abschreibungen auf immaterielle Vermögenswerte und Sachanlagen | -119 | -121 |

| Sonstige betriebliche Aufwendungen | -217 | -210 |

| Betriebsergebnis (EBIT) | 334 | 424 |

| Finanzergebnis | -12 | -16 |

| Ergebnis vor Ertragsteuern (EBT) | 322 | 408 |

| Ertragsteuern | -59 | -90 |

| Konzernergebnis | 263 | 318 |

Die Umsatzerlöse im Konzern erhöhten sich im Berichtszeitraum um 544 Mio. € auf 10.424 Mio. € (Vj. 9.880 Mio. €). Diese Entwicklung war im Wesentlichen auf den durchschnittlich höheren Kupferpreis zurückzuführen.

Andere aktivierte Eigenleistungen erhöhten sich im Geschäftsjahr um 10 Mio. € auf 19 Mio. € (Vj. 9 Mio. €). Die Erhöhung betrifft im Wesentlichen Tätigkeiten für das Projekt Future Complex Metallurgy.

Der Materialaufwand erhöhte sich korrespondierend zu den Umsatzerlösen und Bestandsveränderungen um 638 Mio. € von 8.826 Mio. € im Vorjahr auf 9.464 Mio. €.

Nach Einbeziehung der sonstigen betrieblichen Erträge ergab sich ein Rohergebnis in Höhe von 1.022 Mio. € (Vj. 1.093 Mio. €).

Die Veränderung des Rohergebnisses war, neben den bereits in der Erläuterung zur operativen Ertragslage beschriebenen Ergebniseffekten, auch durch die Metallpreisentwicklung begründet. Die Anwendung der Durchschnittsmethode führt zu Metallpreisbewertungen, die nah an den Marktpreisen liegen. Metallpreisvolatilitäten haben daher direkte Auswirkungen auf Bestandsveränderungen/Materialaufwendungen und damit auf das IFRS-Rohergebnis. Die Abbildung dieser Volatilität im IFRS-Rohergebnis ist nicht Cashflow-relevant und spiegelt auch nicht die operative Performance von Aurubis wider.

Der Personalaufwand stieg von 338 Mio. € im Vorjahr auf 352 Mio. €. Ursächlich waren Tarifsteigerungen sowie eine leicht gestiegene Mitarbeiterzahl. Wir haben uns im Berichtsjahr insbesondere im Hinblick auf viele Zukunftsthemen personell verstärkt. Dazu gehören Bereiche wie Forschung, Entwicklung und Innovation, Technologie oder das Projekt Future Complex Metallurgy.

Die Abschreibungen auf das Anlagevermögen lagen mit 119 Mio. € leicht unter dem Vorjahresniveau (Vj. 121 Mio. €).

Die sonstigen betrieblichen Aufwendungen lagen bei 217 Mio. € im Vergleich zu 210 Mio. € im Vorjahr.

Somit ergab sich insgesamt ein Ergebnis vor Zinsen und Steuern (EBIT) von 334 Mio. € (Vj. 424 Mio. €).

Die Netto-Zinsaufwendungen lagen mit 13 Mio. € unter dem Vorjahresniveau (15 Mio. €). Der Rückgang resultierte aus der reduzierten Bruttoverschuldung im Zusammenhang mit der Tilgung von Schuldscheindarlehen.

Nach Einbeziehung des Finanzergebnisses betrug das Ergebnis vor Ertragsteuern 322 Mio. € (Vj. 408 Mio. €).

Unter Berücksichtigung von Ertragsteuern verblieb ein Konzernergebnis aus fortgeführten Aktivitäten in Höhe von 263 Mio. € (Vj. 318 Mio. €). Das Ergebnis je Aktie aus fortgeführten Aktivitäten lag bei 5,81 € (Vj. 7,04 €).

Vermögenslage (operativ)

Die Tabelle Überleitung der Konzernbilanz gibt die Ermittlung der operativen Bilanz zum 30.09.2018 und zum 30.09.2017 wieder.

Die Bilanzsumme erhöhte sich, insbesondere aufgrund gestiegener Vorratsbestände, von 3.975 Mio. € zum 30.09.2017 auf 4.077 Mio. € zum 30.09.2018.

Das Eigenkapital des Konzerns stieg um 174 Mio. € von 2.087 Mio. € zum Ende des letzten Geschäftsjahres auf 2.261 Mio. € zum 30.09.2018. Ursächlich hierfür war im Wesentlichen das operative Konzernergebnis von 265 Mio. €. Gegenläufig wirkten sich die Dividendenzahlung in Höhe von 67 Mio. € sowie das sonstige Ergebnis aus Marktbewertungen von Sicherungsgeschäften von 27 Mio. € aus.

Insgesamt lag die operative Eigenkapitalquote (Eigenkapital im Verhältnis zur Bilanzsumme) somit bei 55,5 % gegenüber 52,5 % zum Ende des letzten Geschäftsjahres.

Entwicklung der Finanzverbindlichkeiten

| in Mio. € | 30.09.2018 | 30.09.2017 |

| Langfristige Verbindlichkeiten gegenüber Kreditinstituten | 248 | 317 |

| Langfristige Verbindlichkeiten aus Finanzierungsleasing | 33 | 23 |

| Langfristige Finanzverbindlichkeiten | 281 | 340 |

| Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 30 | 8 |

| Kurzfristige Verbindlichkeiten aus Finanzierungsleasing | 3 | 3 |

| Kurzfristige Finanzverbindlichkeiten | 33 | 11 |

| Finanzverbindlichkeiten | 314 | 351 |

Die Finanzverbindlichkeiten in Höhe von 314 Mio. € lagen zum 30.09.2018 unter dem Niveau zum Ende des letzten Geschäftsjahres (351 Mio. €). Ursächlich hierfür war im Wesentlichen die Tilgung von Schuldscheindarlehen im Februar 2018.

Überleitung der Konzernbilanz

Kapitalrendite (operativ)

Der Return on Capital Employed (ROCE) stellt die Verzinsung des im operativen Geschäft oder für eine Investition eingesetzten Kapitals dar. Er wird unter Berücksichtigung des operativen EBIT der letzten vier Quartale ermittelt.

Aufgrund des angestiegenen eingesetzten Kapitals lag der operative ROCE bei 14,8% gegenüber 15,1 % in der Vergleichsperiode.

Rendite auf das eingesetzte Kapital (ROCE) operativ

| in Mio. € | 30.09.2018 | 30.09.2017 |

| Anlagevermögen ohne Finanzanlagen und At Equity bewertete Anteile | 1.406 | 1.375 |

| Vorräte | 1.549 | 1.387 |

| Forderungen aus Lieferungen und Leistungen | 374 | 357 |

| Sonstige Forderungen und Vermögensgegenstände | 191 | 216 |

| – Verbindlichkeiten aus Lieferungen und Leistungen | -904 | -905 |

| – Rückstellungen und sonstige Verbindlichkeiten | -371 | -388 |

| Eingesetztes Kapital (Capital Employed) zum Stichtag | 2.246 | 2.042 |

| Ergebnis vor Ertragsteuern (EBT) | 329 | 298 |

| Finanzergebnis | 3 | 10 |

| Ergebnis vor Ertragsteuern und Finanzergebnis (EBIT) | 332 | 308 |

| Rendite auf das eingesetzte Kapital (operativer ROCE) | 14,8 % | 15,1 % |

Vermögenslage (IFRS)

Aufgrund der Klassifizierung des Segments FRP als nicht fortgeführte Aktivitäten beziehen sich die nachfolgenden Werte zur Vermögenslage des laufenden Jahres im Wesentlichen auf die fortgeführten Aktivitäten im Konzern.

Die Bilanzsumme erhöhte sich von 4.361 Mio. € zum Ende des vergangenen Geschäftsjahres auf 4.502 Mio. € zum 30.09.2018, insbesondere aufgrund gestiegener Vorratsbestände zum Bilanzstichtag.

Bilanzstruktur des Konzerns

| in % | 30.09.2018 | 30.09.2017 |

| Anlagevermögen | 30 | 34 |

| Vorräte | 37 | 40 |

| Forderungen etc. | 10 | 13 |

| Zur Veräußerung gehaltene Vermögenswerte | 13 | 0 |

| Zahlungsmittel und Zahlungsmitteläquivalente | 10 | 13 |

| 100 | 100 | |

| Eigenkapital | 57 | 54 |

| Rückstellungen | 10 | 13 |

| Verbindlichkeiten | 29 | 33 |

| Schulden aus zur Veräußerung gehaltenen Vermögenswerten | 4 | 0 |

| 100 | 100 |

Das Eigenkapital des Konzerns stieg um 200 Mio. € von 2.366 Mio. € zum Ende des letzten Geschäftsjahres auf 2.566 Mio. € zum 30.09.2018. Ursächlich hierfür war im Wesentlichen das Konzernergebnis aus fortgeführten Aktivitäten in Höhe von 263 Mio. € sowie aus nicht fortgeführten Aktivitäten in Höhe von 29 Mio. €. Gegenläufig wirkten sich die Dividendenzahlung in Höhe von 67 Mio. € sowie das sonstige Ergebnis aus Marktbewertungen von Sicherungsgeschäften von 27 Mio. € aus.

Insgesamt lag die Eigenkapitalquote am 30.09.2018 bei 57,0 % gegenüber 54,2 % zum Ende des letzten Geschäftsjahres.

Die nachfolgende Tabelle stellt die Entwicklung der Finanzverbindlichkeiten dar:

Entwicklung der Finanzverbindlichkeiten

| in Mio. € | 30.09.2018 | 30.09.2017 |

| Langfristige Verbindlichkeiten gegenüber Kreditinstituten | 248 | 317 |

| Langfristige Verbindlichkeiten aus Finanzierungsleasing | 33 | 23 |

| Langfristige Finanzverbindlichkeiten | 281 | 340 |

| Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 30 | 8 |

| Kurzfristige Verbindlichkeiten aus Finanzierungsleasing | 3 | 3 |

| Kurzfristige Finanzverbindlichkeiten | 33 | 11 |

| Finanzverbindlichkeiten | 314 | 351 |

Die Finanzverbindlichkeiten in Höhe von 314 Mio. € lagen zum 30.09.2018 unter dem Niveau zum Ende des letzten Geschäftsjahres (351 Mio. €). Ursächlich hierfür war im Wesentlichen die Tilgung von Schuldscheindarlehen im Februar 2018.

Kapitalrendite (IFRS)

Die Steuerung des Konzerns basiert auf dem operativen Ergebnis. Der operative ROCE wird unter Kapitalrendite erläutert.

Finanzlage des Aurubis-Konzerns

Die nachfolgende Kommentierung bezieht sowohl die fortgeführten als auch die nicht fortgeführten Aktivitäten ein.

Die Versorgung des Konzerns mit liquiden Mitteln ist durch das Zusammenspiel des Cashflows des Konzerns mit den kurz- und langfristigen Fremdfinanzierungen und den verfügbaren Kreditlinien unserer Banken gewährleistet. Durch vorhandene Kreditmittel und Kreditlinien können Schwankungen in der Cashflow-Entwicklung jederzeit überbrückt werden. Diese Schwankungen resultieren insbesondere aus dem operativen Geschäft und dienen im Wesentlichen der Finanzierung des Net Working Capital.

Die Entwicklung der Liquiditätsposition des Aurubis-Konzerns wird zeitnah und regelmäßig verfolgt. Die Steuerung und Kontrolle erfolgt anhand definierter Kennzahlen. Im Berichtsjahr haben wir fälligkeitsbedingt zwei Schuldscheindarlehen zurückgeführt.

Die wesentliche Kennzahl für die Steuerung der Verschuldung bildet die Schuldendeckung, die die Netto-Finanzverbindlichkeiten (Finanzverbindlichkeiten, vermindert um Zahlungsmittel und Zahlungsmitteläquivalente) ins Verhältnis zum Ergebnis vor Steuern, Finanzergebnis und Abschreibungen (EBITDA) setzt und darstellt, wie viele Perioden für eine Tilgung der bestehenden Finanzverbindlichkeiten aus den Erträgen des Unternehmens bei unveränderter Ertragslage benötigt würden.

Die Kennzahl Zinsdeckung gibt Auskunft über die Abdeckung des Zinsergebnisses durch das Ergebnis vor Steuern, Finanzergebnis und Abschreibungen (EBITDA).

Langfristig soll eine ausgewogene Verschuldungsstruktur erreicht werden. Hierbei erachten wir eine Schuldendeckung von < 3 und eine Zinsdeckung von > 5 als ausgewogen.

Für die Steuerung des Konzerns verwenden wir das operative Ergebnis, dementsprechend stellen sich die operativen Finanzkennzahlen des Konzerns wie folgt dar:

Finanzkennzahlen des Konzerns operativ

| 30.09.2018 | 30.09.2017 | |

| Schuldendeckung = Netto- Finanzverbindlichkeiten/EBITDA |

-0,4 | -0,5 |

| Zinsdeckung = EBITDA/Zinsergebnis |

32,3 | 26,1 |

Weitere Steuerungsmaßnahmen im Rahmen der Liquiditätsrisiken werden im Risiko- und Chancenbericht des zusammengefassten Lageberichts dargestellt.

Liquiditäts- und Finanzierungsanalyse

Die Kapitalflussrechnung zeigt die Zahlungsströme im Konzern. Sie macht deutlich, wodurch Zahlungsmittel generiert wurden und wofür sie verwendet worden sind.

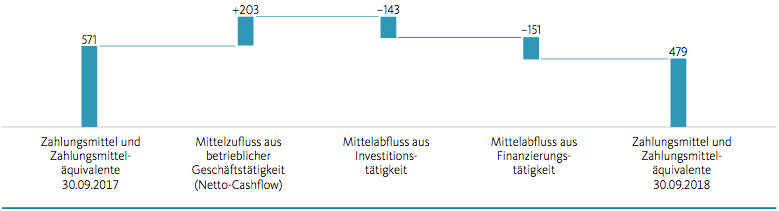

Der operative Netto-Cashflow zum 30.09.2018 lag mit 203 Mio. € deutlich unter dem Niveau des Vorjahres (Vj. 480 Mio. €). Ursächlich hierfür waren insbesondere die höheren edelmetallhaltigen Rohstoffbestände zum Bilanzstichtag.

Der Mittelabfluss aus Investitionstätigkeit belief sich auf 143 Mio. € (Vj. 155 Mio. €). Die Investitionen in das Anlagevermögen beinhalten im Geschäftsjahr Auszahlungen für die Projekte Industriewärme sowie Future Complex Metallurgy. Der Verkauf einer als Finanzinvestition gehaltenen Immobilie wirkte sich mit rund 8 Mio. € positiv auf den Cashflow aus Investitionstätigkeit in der Berichtsperiode aus. Der Mittelabfluss im Vorjahr war beeinflusst durch eine größere Einzelinvestition im Zusammenhang mit unserer Vereinbarung zum langfristigen Bezug von Strom.

Nach Abzug des Mittelabflusses aus der Investitionstätigkeit in Höhe von 143 Mio. € vom Netto-Cashflow in Höhe von 203 Mio. € ergibt sich ein Free Cashflow von 60 Mio. € (Vj. 325 Mio. €).

Der Mittelabfluss aus Finanzierungstätigkeit lag bei 151 Mio. € (Vj. 225 Mio. €) und resultiert sowohl im Geschäftsjahr als auch im Vorjahr im Wesentlichen aus der Tilgung von Schuldscheindarlehen.

Zum 30.09.2018 standen dem Konzern Zahlungsmittel und Zahlungsmitteläquivalente aus fortgeführten und nicht fortgeführten Aktivitäten in Höhe von 479 Mio. € (zum 30.09.2017 in Höhe von 571 Mio. €) zur Verfügung. Die Zahlungsmittel und Zahlungsmitteläquivalente dienen der operativen Geschäftstätigkeit, der Investitionstätigkeit wie auch der Tilgung von Finanzverbindlichkeiten.

Mittelherkunft und -verwendung

in Mio. €

Das Netto-Finanzguthaben zum 30.09.2018 betrug 165 Mio. € (Vj. 220 Mio. €).

Netto-Finanzverbindlichkeiten im Konzern

| in Mio. € | 30.09.2018 | 30.09.2017 |

| Finanzverbindlichkeiten | 314 | 351 |

| – Zahlungsmittel und Zahlungsmitteläquivalente |

479 | 571 |

| Netto-Finanzverbindlichkeiten (Minus = Guthaben) |

-165 | -220 |

Neben den liquiden Mitteln verfügt der Aurubis-Konzern über ungenutzte Kreditlinien und besitzt damit ausreichende Liquiditätsreserven. Parallel dazu setzt der Konzern auch den regresslosen Verkauf von Forderungen im Rahmen von Factoringvereinbarungen als außerbilanzielles Finanzierungsinstrument ein.